Введение

Способ организации обучения (независимо от его формы) с активным использованием средств компьютерной сети для обеспечения обучающихся учебно-методическим материалом и для интерактивного взаимодействия между преподавателями и обучаемым назовем

сетевым. Частный случай сетевого обучения

— обучение на

сетевом курсе (СК). Под СК понимается учебная сетевая дисциплина, хотя в общем случае в рамках СК могут изучаться и несколько однопрофильных дисциплин. Для создания СК можно применять общедоступные средства, ориентированные на Web-технологии (HTML-редакторы, конверторы, преобразующие исходный текстовый файл в HTML-формат, графические редакторы и др.), и специализированные интегрированные средства разработки и использования сетевые курсов (ИСРИСК). В случае употребления первой группы средств удается минимизировать первоначальные финансовые затраты. Однако создание СК характеризуется при этом повышенными затратами времени и отсутствием интеграции и взаимодействия между отдельными компонентами образованного СК. ИСРИСК (WebCT университета Британской Колумбии, LearningSpace фирмы Lotus Development, ОРОКС, Прометей и др.) включают средства создания и использования сетевых курсов, сами сетевые курсы, а также средства организации учебного процесса.

В основе СК лежит информация об исследуемой предметной области и инструментарий для изучения.

Организованный СК может использоваться в различных вариантах обучения:

- смешанное или гибкое обучение. В данном случае сохраняются общие принципы построения учебного процесса, причем, определенную долю учебных дисциплин обучаемые осваивают в традиционных формах обучения (очной или заочной), а другую часть курсов этих форм изучают с помощью ресурсов СК. Такая возможность студентам-очникам в настоящее время предоставлена в БГУИР;

- поддержка традиционного учебного процесса. Обучаемым предоставляется доступ к учебной информации, содержащейся в СК. Указанные ресурсы используются на аудиторных занятиях в компьютерных классах и в рамках самостоятельной работы: для подготовки к участию в семинарах, выполнению лабораторных работ, учебных проектов командой, самотестирования, подготовки к промежуточному и итоговому тестированию. Также дается возможность получать консультации по электронной почте в течение всего процесса обучения. Использование СК в этом варианте обучения направлено на повышение качества обучения;

- дистанционное обучение с помощью ресурсов СК.

В настоящее время сетевое обучение все шире распространяется в России и зарубежом в системах повышения квалификации, корпоративного обучения, профессиональной подготовки. Для обучаемого, помимо возможности лучшего распоряжения временем, оно дает возможность повышать профессиональный уровень с минимальным отрывом от производства, продолжать работать в направлении постоянного повышения уровня знаний, навыков и компетенций, и, как следствие, карьерного роста и заработка. При этом для работодателей предоставляется возможность одновременной поддержки уровня производительности и улучшения навыков и профессиональных знаний служащих.

Структура затрат в сетевом обучении

Структура затрат в сетевом обучении более сложная по сравнению с традиционным образованием. Сравним затраты потребителя при традиционном и сетевом обучении. Затраты потребителя (ЗПТ) на получение образовательных услуг (по одной дисциплине) в течение периода

t (один год) при традиционной форме обучения (очно) обобщенно складываются из стоимости образовательных услуг (СОУ) и дополнительных затрат обучаемого (ДЗТ). Для тех, кто совмещает обучение с профессиональной деятельностью (например, повышение квалификации, заочное обучение, переподготовка, частичная занятость студентов работой во время учебы), к затратам можно отнести упущенную выгоду (SqхЧТ) (возможный заработок, который человек мог бы получить, работая):

Соответственно, затраты потребителя ЗПС на сетевое обучение:

| ЗПС = С'ОУ+ Sq∙ЧC+ДЗC, (2) |

где Sq

— заработная плата специалиста (обучаемого), р/ч;

ЧТ, ЧC

— объем курса в часах (количество аудиторных плановых занятий с преподавателем в учреждении образования) соответственно при традиционном и сетевом обучении, ч;

СОУ, С'ОУ

— стоимость курса (одной дисциплины) для одного обучаемого соответственно при традиционном и сетевом обучении, р.;

ДЗТ, ДЗС

— дополнительные затраты при традиционном и сетевом обучении, р.

Следовательно, величина экономии денежных ресурсов на одного обучаемого при сетевом изучении одного курса (одной дисциплины) в общем виде составит:

| ΔZq = СОУ-С'ОУ+Sq(ЧТ-ЧC) + ДЗТ+ДЗС. (3) |

При таком обучении практически не происходит длительного отрыва от основного места работы (можно учиться после работы, во время отпуска, в выходной день и т.д.). В этом случае время учебы подстраивается под работу. При традиционном обучении время работы подстраивается под время учебы, т.е. работа в период учебы затруднена. Количество аудиторных плановых занятий с преподавателем в учреждении образования при традиционном обучении больше, чем при сетевом (ЧТ>ЧC). Следовательно, упущенная выгода больше при традиционном обучении. Дополнительные затраты обучаемого при традиционном обучении (расходы на транспорт, проживание и др.) также превышают одноименные затраты при сетевом обучении (даже при появлении новых статей затрат: оплаты каналов связи, пользование сетью Интернет и др.), т.е. ДЗC>ДЗТ.

Стоимость обучения на СК

Для сравнения стоимости образовательных услуг при традиционном и сетевом обучении оценим факторы, влияющие на стоимость обучения на СК, проанализируем затраты производителя и скалькулируем стоимость обучения на СК. Для производителя образовательных услуг сетевое обучение затратно, в первую очередь, на этапе подготовки и внедрения, так как для его реализации необходимы современные корпоративные сети, ИСРИСК, качественные электронные учебные пособия, квалифицированные администраторы сети, подготовленные преподаватели-тьюторы, маркетинговые мероприятия и т. д. На стоимость обучения на СК влияют следующие факторы:

- масштаб образовательного курса. Оценить количественно объем планируемых к разработке учебных материалов можно, выбрав в качестве базового показателя учебного курса число часов по дисциплине — Ч. В качестве исходного норматива принимается, что один лекционный час соответствует не менее 4 стандартным страницам текста. Тогда все другие нормативы выступают как функция базового показателя. Так, объем основного текста лекционного материала, включающий объем всех глав, приложений, списки литературы, словарь терминов, в страницах не должен превышать величины 4Ч (для лекционного курса — 36 часов, это составим 144 страницы); число вопросов и заданий для тренинга должно быть не больше 3Ч и т.д. Чем большее количество аудиторных часов отводится на дисциплину согласно учебному плану и учебной программе, тем больше разнообразных учебных материалов необходимо подготовить к использованию в процессе обучения. В результате увеличиваются затраты на подготовку учебных материалов и, как вследствие, стоимость обучения одного студента по мере расширения масштабов образовательного курса будет возрастать;

- продолжительность использования электронных учебных материалов в неизменном виде. Исходные расходы на разработку электронных учебных материалов одноразовые, и чем дольше (из года в год) могут использоваться одни и те же материалы по курсу в учебном процессе, тем на большее количество лет и обучаемых может распределяться стоимость их разработки;

- гибкость внесения изменений в учебные материалы. Для ряда дисциплин существует большая вероятность их быстрого устаревания (например, компьютерные дисциплины). Традиционно оперативная корректировка учебного курса осуществляется не чаще, чем один раз в учебный год (или семестр), перед очередным циклом обучения. Глобальное обновление учебного материала может производиться один раз в 5 лет (определяется продолжительностью действия типовой программы — 5 лет). Чем меньшую гибкость предусматривает исходный формат созданного учебного материала в электронном виде, тем больше вероятность того, что необходимость внесения последующих изменений в соответствующую программу приведет к дополнительным расходам. Российские ученые предлагают при организации смежных учебных курсов использовать компонентную технологию, при которой компонент, уже однажды созданный, может включаться при соблюдении авторских прав в разрабатываемый родственный учебный курс, что приводит к устранению избыточности и дублирования курсов, и снижению затрат при создании и корректировке учебных курсов;

- разработка материалов на основе существующих учебников и учебных пособий. Объем учебных материалов, которые требуется создать заново, можно значительно уменьшить, если привлечь уже имеющиеся учебники и учебные пособия, объединить их в законченные учебные комплексы. Однако такой подход целесообразен, когда обучающиеся достаточно хорошо подготовлены к самостоятельному обучению.

- способ разработки курсов. Процесс коллективной разработки учебных курсов, в котором за содержание, методику и оформление отвечают отдельные профессионалы, как правило, превосходит качество и эффективность материалов, произведенных отдельными авторами, что неизбежно ведет к возрастанию стоимости СК;

- численность обучаемых. Чем она больше, тем ниже удельная стоимость образовательной услуги из расчета на одного обучаемого. Однако рост количества обучающихся может создать и дополнительные организационные сложности, что приведет к повышению средней стоимости обучения одного обучающегося;

- степень индивидуальной поддержки обучающихся. Теоретически преподаватели имеют широкий выбор средств индивидуальной поддержки обучающихся и проведения в сети групповых занятий, но практически выбор ограничивается не абсолютными затратами на них, а последствиями их применения, которые могут отрицательно отразиться на стоимости образовательной услуги (С'ОУ) и сопутствующих расходах обучамого (ДЗC). Поэтому количество, разнообразие и качество средств индивидуальной поддержки (включая индивидуальные преподавательские консультации) в системах сетевого обучения остаются весьма ограниченными. В то же время по мере продвижения образовательного процесса в направлении активного взаимодействия в сети у разработчиков учебных курсов появится возможность перейти от создания четко структурированных курсов к менее строгим формам подачи материалов, так как многие вопросы могут решаться в ходе диалога в сети преподавателя с обучаемым.

Затраты на разработку СК

Стоимостная оценка СК предполагает составление сметы затрат на разработку и реализацию СК. На этапе разработки СК создается программно-техническая система и затраты интегрируются в виде стоимости создания СК (единовременные затраты). На этапе реализации СК (СК используется для предоставления образовательных услуг) различают расходы на обучение и СК (переменные затраты) и на его сопровождение (постоянные затраты), которые интегрируются в себестоимость обучения на СК.

Величина затрат на разработку СК в денежном выражении включает следующие статьи расходов:

- расходы на программно-апаратное обеспечение разработки СК (по одной дисциплине) (ЗПАО): создание корпоративной сети (ЗКС)(техническое и программное обеспечение, затраты на управление системой); приобретение программной оболочки для конструирования СК (ЗПО); покупка специального оборудования ((ЗО)), используемого при разработке СК, и др. Программно-аппаратное обеспечение может использоваться при разработке многих курсов. Поэтому при определении стоимости обучения на СК необходимо учитывать количество разработанных или предполагаемых к разработке курсов:

| ЗПАО = (ЗКС+ЗПО+ЗО)/n, (4) |

где

n — количество разработанных (предполагаемых к разработке) курсов;

- средства на оплату труда преподавателей-предметников (авторский гонорар) (ЗПД), занятых подготовкой учебной дисциплины. Подготовка учебной дисциплины преподавателем-предметником включает: разработку учебных программ по дисциплине, подготовку конспекта лекций, учебника и учебных пособий, контрольных заданий, лабораторного практикума и методических указаний по их выполнению, методических материалов для самостоятельной работы и вспомогательных учебных материалов, методических материалов по всем видам контроля: входного, итогового, самотестирования, контрольной работы и др.:

где РБВ

— размер базовой величины;

В

— количество базовых величин, равных ставке авторского гонорара, начисляемого за один авторский лист;

КЛ

— количество авторских листов;

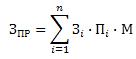

- заработная плата исполнителей, занятых наполнением программной оболочки (или разработкой сайта и переводом учебных материалов в гипертекстовый формат) (ЗПР):

(6) (6) |

где З

i — среднемесячная ставка исполнителей, занятых разработкой конкретного СК,

П

i — количество исполнителей определенной категории;

М

— количество месяцев, в течение которых наполнялась оболочка (разрабатывался сайт и публиковалась дисциплина);

n — количество категорий исполнителей;

- начисления на заработную плату (З1Н):

| З1Н=(ЗПД+ЗПР)(НСЗ+НС)/100%, (7) |

где НСЗ

— норматив отчислений в фонд социальной защиты населения,

НС

— норматив страхового взноса, уплачиваемого в Белгосстрах;

- амортизация компьютера (З1аморт) за период разработки СК:

| З1аморт = (SПК∙А∙КД∙КЧ)/(100%∙12), (8) |

где Кмес

— количество месяцев, в течение которых разрабатывался СК;

SПК

— стоимость персонального компьютера;

А

— амортизационные отчисления в год, %;

КД

— количество рабочих дней в месяце;

КЧ

— количество рабочих часов в дне.

- Общая величина затрат на разработку СК (ЗРК) (стоимость разработки СК):

| ЗРК = ЗПАО + ЗПД + ЗПР + З1Н + З1аморт. (9) |

Величина затрат на реализацию СК включает:

- фонд заработной платы за год обучения, выплачиваемый за выполнение учебной нагрузки по СК:

где

SСР

— средняя стоимость почасовой оплаты труда преподавателя определенной категории (профессора, доцента);

ЧСК

— общее количество педагогических часов на СК у преподавателей (профессоров, доцентов, выполняющих нагрузку).

Среднюю стоимость почасовой оплаты труда преподавателя (профессора или доцента) рассчитываем по формуле

где

SПР,

SД

— стоимость почасовой оплаты труда профессора и доцента соответственно:

| SПР = (SОКЛ + SУЧ + SС)/ЧН, SД = (S'ОКЛ + SУЧ + SС/Ч'Н (12) |

где

S'ОКЛ,

SОКЛ

— оклады профессора и доцента соответственно;

SУЧ,

SУЧ- доплата за ученую степень, ученое звание;

SСС

— доплата за стаж, S

ЧН, Ч'Н

— объем годовой нагрузки профессора и доцента;

- начисления на заработную плату (З2Н):

| З2Н = ЗЗП(НСЗ+НС)/100%, (13) |

- накладные расходы: величина накладных расходов (ЗРН) (заработная плата административно-управленческого и учебно-вспомогательного персонала вуза с начислениями, коммунальные услуги, услуги связи, транспортные услуги, командировки и служебные разъезды, прочие текущие расходы на закупку товаров и оплату услуг и др.) в расчете на один СК рассчитывается так:

| ЗРН = (НОХР/КПЧ)ЧСК; (14) |

где НОХР

— величина годовых общехозяйственных расходов в целом по вузу;

КПЧ

— общее количество педагогических часов в целом по вузу;

ЧСК

— количество педагогических часов на СК (включает сетевые занятия, консультации, количество аудиторных занятий, прием экзаменов, проведение итогового тестирования);

- величина прочих расходов (ЗРП) в расчете на один СК:

где НРП

— величина прочих расходов в целом по вузу;

QРП

— приведенный контингент студентов;

QД

— количество обучаемых на СК.

К прочим можно отнести расходы на обслуживание СК.

Для упрощения расчетов ежегодные затраты на сопровождение СК (Зсопр) можно принять равными 10% от стоимости разработки сайта и размещения СК на нем:

| Зсопр = (Зпр ∙ 10%)/100%; (16) |

амортизация компьютеров (З2аморт) за период обучения на СК:

| З2аморт = ЗЧаморт ∙ ЧД ∙ QД, |

причем

| ЗЧаморт = (SПК ∙ А)/100% ∙ (КМ ∙ КД)КЧ, (17) |

где ЗЧаморт

— амортизация компьютера в расчете на 1 ч;

ЧД

— количество педагогических часов на СК;

QД

— количество обучаемых на СК;

SПК

— стоимость ПК, используемого в учебном процессе;

А

— амортизационные отчисления в год;

КМ, КД, КЧ

— количество месяцев в году, дней в месяце, часов в сутках.

Общая величина затрат на реализацию СК:

| ЗQСК = ЗЗП + З2Н + ЗРН + ЗРП + З2аморт + Зсопр. (18) |

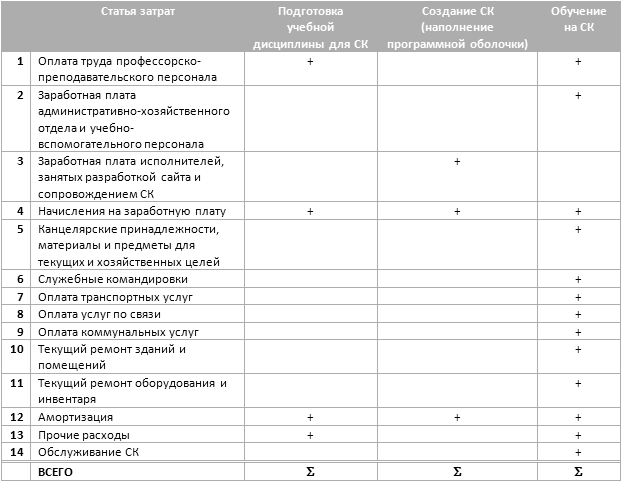

Для более точного калькулирования стоимости обучения на СК предлагается затраты, включаемые в себестоимость, разграничить по выполняемым функциям (см. таблицу), что позволит структурировать затраты вуза для расчета себестоимости обучения на СК и более точно рассчитать стоимость обучения на СК.

Плановая калькуляция

При составлении калькуляции стоимости разработки СК учитываются затраты, связанные с подготовкой учебной дисциплины для СК, приобретением программной оболочки, разработкой СК и амортизацией (Перечень 1). В нем представлены статьи затрат, формирующие стоимость разработки СК. Затраты в денежном выражении по выделенным статьям рассчитываются по формулам (4)-(9).

Перечень 1. Плановая калькуляция стоимости разработки СК

|

Статья затрат

|

Обозначение

|

|

Оплата труда преподавателей-предметников, занятых подготовкой дисциплины

|

ЗПЛ

|

|

Оплата труда программистов

|

ЗПР

|

|

Начисления на оплату труда преподавателей-предметников и программистов

|

З1Н

|

|

Амортизация

|

З1АМОРТ

|

|

Стоимость программной оболочки

|

ЗПО

|

|

Итого по пунктам 1-5

|

ЗРК

|

Плановая калькуляция себестоимости обучения на СК (Перечень 2) учитывает статьи затрат. Затраты по выделенным статьям рассчитываются по формулам (10)-(18). Полная себестоимость обучения на СК включает затраты на его разработку, обслуживание и обучение.

Перечень 2. Плановая калькуляция себестоимости обучения на СК

|

Статья затрат

|

Обозначение

|

|

Заработная плата ППР

|

ЗЗП

|

|

Начисления на заработную плату

|

З2Н

|

|

Накладные расходы (см. таблицу, пункты 2, 4-11)

|

ЗРН

|

|

Амортизация

|

З2АМОРТ

|

|

Прочие расходы

|

ЗРП

|

|

Итого по пунктам 1-5

|

ЗQCК

|

Исходные расходы на разработку СК и учебных материалов одноразовые, и их сумма определяется во времени. Полагая, что разработанный СК будет использоваться практически без существенных изменений в течение 5 лет (соответствует продолжительности действия типовой программы) в стоимость обучения на СК включается 1/5 на разработку СК (Перечень 3).

Перечень 3. Плановая калькуляция стоимости обучения на СК

|

|

Статья затрат

|

Затраты на год, р.

|

|

1

|

Стоимость разработки СК

|

ЗРК/5

|

|

2

|

Себестоимость обучения на СК

|

ЗQCК

|

|

3

|

Итого по пунктам 1, 2

|

Σ12

|

|

4

|

Отчисления в инновационный фонд (0,25% от суммы по пункту 3)

|

|

|

5

|

Итого по пунктам 3, 4

|

Σ45

|

|

6

|

Рентабельность, %

|

R

|

|

7

|

Прибыль, %

|

П

|

|

8

|

Итого по пунктам 6, 8

|

Σ68

|

|

9

|

Отчисления в республиканский и местный бюджеты (0,25% от суммы по пункту 2)

|

|

|

10

|

Итого по пунктам 8, 9

|

СQОУ

|

|

11

|

Стоимость (цена) обучения одного обучаемого

|

С'ОУ

|

Заключение

Сетевое обучение, рассматриваемое не как альтернатива очной или заочной форме обучения при подготовке специалистов, повышении квалификации, переподготовке кадров, подготовке кадров высшей квалификации, а как их дополнение, позволяет интенсифицировать процесс усвоения знаний, активизируя самостоятельную деятельность обучаемых. Использование ресурсов СК ориентировано, в первую очередь, на повышение качества обучения независимо от формы получения образования. Обучение на СК не снижает автоматически стоимость обучения, но обеспечивает возможность реализовать инновационные подходы к организации и управлению процессом обучения. Величина затрат на разработку и реализацию СК определяется текущим состоянием учреждения образования и глубиной внедрения сетевого обучения, а также избранной технологией подготовки электронных учебных материалов. Если полагать, что СК создается в условиях, где уже имеется корпоративная компьютерная сеть и к обучению будет привлечено достаточное количество обучающихся, то стоимость образовательных услуг при традиционном обучении, вероятно будет больше или равна соответствующей стоимости при сетевом обучении, хотя в абсолютных значениях СК может стоить больше, чем обычный традиционный курс, так как сетевое обучение требует значительных первоначальных финансовых затрат. При прочих равных условиях сетевое обучение особенно экономически привлекательно для тех, кто совмещает обучение с профессиональной деятельностью.

Список литературы

- Морозевич А.Н. Вариантное решение сетевого курса. / А.Н. Морозевич [и др.]//Информатизация образования. — 2003. — № 4.

- Гурко С.П. Дистанционное обучение: проблемы и перспективы./ С.П.Гурко, А.Н.Морозевич, А.М.Зеневич // Весн.Беларус. дзярж. экан. ун-та. — 2002. — № 2. — Ч.1.

- Гурко С.П. Дистанционное обучение: проблемы и перспективы./ С.П.Гурко, А.Н.Морозевич, А.М.Зеневич // Весн.Беларус. дзярж. экан. ун-та. — 2002. — № 3. — Ч.2.

- Зеневич А.М. Особенности реализации сетевого курса при обучении проектами./ А.М.Зеневич // Дистанционное обучение — образовательная среда XXI века: материалы V междунар. научн.-метод. конф., Минск, 10-11 нояб. 2005 г./Бел. гос. ун-т информатики и радиоэлектроники; под ред. С.И.Городко. — Минск, 2005.

- Преподавание в сети Интернет: учеб. пособие/ отв. ред. В.И.Солдаткин. — М. Высш. шк., 2003.

- Щетинин В.П. Экономика образования: учебное пособие / В.П.Щетинин, Н.А.Хромченков, Б.С.Рябушкин. — М.: Рос. пед. агентство, 1998

- Тельнов Ю.Ф. Реинжиниринг бизнес-процессов / Ю.Ф.Тельнов. — 2-е изд. — М.: Финансы и статистика, 2005.

- Новые педагогические и информационные технологии в системе образования: учеб. пособие для пед. вузов и системы повышения квалификации пед. кадров / Под. ред. Е.С. Полат. — М.: Академия, 2003.

- Об утверждении инструкции об отраслевых особенностях состава затрат при формировании стоимости платного обучения: постановление Министерства образования Респ. Беларусь, 1 авг. 2006 г., № 76 // Нац. реестр правовых актов Респ. Беларусь. — 2006 — № 130. — 8/14824.

- О внесении изменений в Постановления Министерства экономики Республики Беларусь и Министерства Образования Республики Беларусь от 1 ноября 2002 г. № 242/48: постановление Министерства экономики Респ. Беларусь, Министерства образования Респ. Беларусь, 21 апр. 2006 г., № 68/39 // Нац. реестр правовых актов Респ. Беларусь. — 2006. — № 91. — 8/14525.

Об авторах

Зеневич Анна Михайловна,

кандидат экономических наук,

зам. директора по учебной работе Института государственного управления

Академии управления при Президенте Республики Беларусь

Головкова Елена Анатольевна,

кандидат экономических наук,

доцент кафедры бухгалтерского учета, анализа и аудита в отраслях народного хозяйства

Белорусского государственного экономического университета